こんばんわ、TAKAHIROです。

本記事では私が実践して月の固定費を2.5万円削減した方法を紹介します。

月の固定費を抑えれば月々の生活にゆとりがもてます。

結果、『貯金や投資』、『家族とちょっと贅沢な食事する』といった選択肢が増え、収入は増えなくとも日々にゆとりを持てます。

しかも、『電気をマメに消す』や、『食費を抑える』といったストレスを抱えるようなものではありません。

それでは結論です。

- 生命保険の見直し(医療保険の解約)

- 自動車保険の見直し(車両保険の解約)

生命保険の見直し(医療保険の解約)

まず、生命保険の医療保険を解約しました。

現在加入しているのは死亡保険だけです。

私の場合、3人家族で生命保険料が月々2万円程度かかっておりましたが、月々3000円程度に抑えることが出来ました。

病気になって入院したときはどうするの?

結論から言えば貯蓄から賄いましょう。

ただここにはロジックがあります。

生命保険会社がよく日本人の2人に1人は癌になるといった広告をしてますが、この広告は統計的に見てということなので注意が必要です。

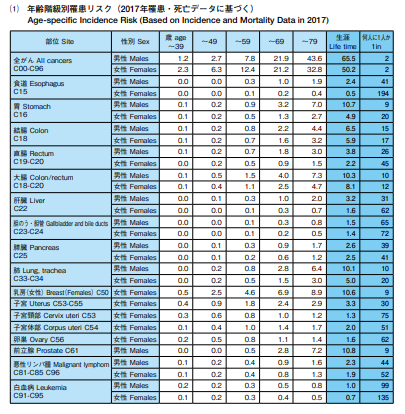

こちらの画像をご覧下さい。

49歳までを見ると多くとも3%、59歳までをみると多くとも12%です。

つまり、保険会社が提示しているのは将来癌になる人が2人に1人ということなので、若くして癌になる確率はかなり低いことが分かると思います。

それなのに若い時から医療保険に加入し、月々高い保険料を払うのは勿体無いと感じませんか?

でもなる確率は0%ではないでしょ?

もしなったときのためが保険じゃないの?

その通りです。

ただ日本は公的制度が充実しているため、思ったほど出費がないということが調べていてわかりました。

病気になった際の補助制度を2つ紹介します。

1.サラリーマンの場合は傷病手当金を活用すれば標準報酬月額の2/3を受け取れます。

(参考)https://www.kyoukaikenpo.or.jp/g3/sb3040/r139/

2.公的補助である高額医療制度を活用すれば、大体の人が月10万円以上支払うことはありません。

(参考)https://www.mhlw.go.jp/content/000333279.pdf

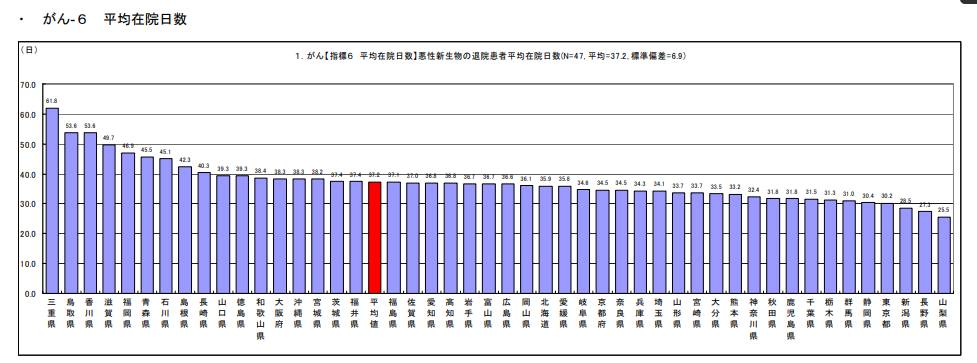

公的制度を理解したところで、癌になった際の平均入院日数を見てみましょう。

多くても60日の入院ですね。

つまり、高額医療制度を活用すれば自己負担は20万円程度となります。

(サラリーマンの場合は傷病手当金を活用すれば標準報酬月額に応じて収入があります)

私はサラリーマンですので、万が一病気にかかったとしても収入の2/3は保証されますし、10万円以上の医療費を支払うことはありません。

そして私は医療保険に1万7千円程度支払っていましたので、約1年間何事もなければ20万円貯めることが可能となります。

また年齢は27歳で統計的にリスクが低いため不要と判断しました。

現在は自身が死亡した時に妻や子供が生活に困らないよう死亡保険だけ加入しております。

今回は皆さんが聞き馴染みのある癌を例にしましたが、その他の病気でも同様のことが言えます。

結果、月々2万円払っていた生命保険料が3000円になったので、1.7万円削減することができました。

保険料を見直しても日々の生活は何も変わりません。

むしろ見直したことにより、月々に余裕ができて幸福感が増しました。

自動車保険の見直し(車両保険の解約)

続いて車両保険を解約しました。

月々1.6万円だった自動車保険料は8000円となり、月々8000円削減することができました。

私が現在加入しているのは事故を起こした際の、対人対物無制限の任意保険のみです。

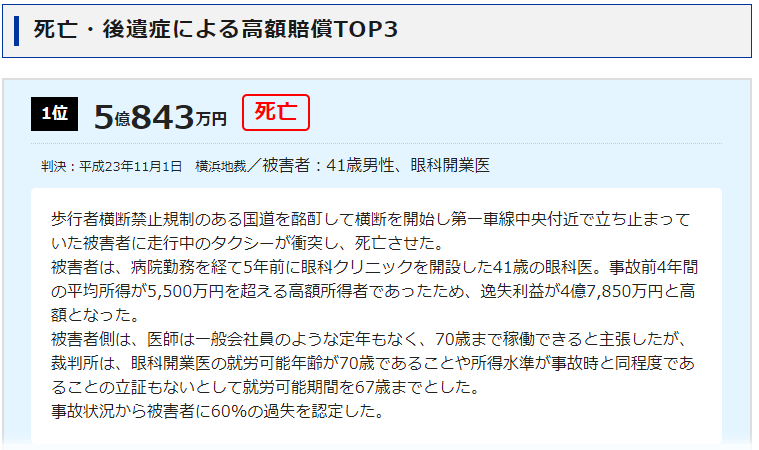

理由は下記の画像を見てください。

自賠責保険は事故を起こした時の補償額が「3000万円まで」と上限が決められているため、万が一事故を起こして相手が死亡したり、障害を負った場合の賠償金が支払えない可能性があります。

過去の事故で億単位の賠償金が請求されている事例があるので、ここは備えておくべきだと判断しました。

続いて、車両保険を不要と判断した理由をお伝えします。

車両保険は事故を起こした際、車の修理費を保険会社が自身に変わりに支払ってもらうものです。

ただ、車両保険を活用すると等級が下がり、月々の支払いが上がることはご存知かと思います。

これは車の修理代を後払いで精算しているようなものです。

そのため安全運転を心がけ、月々浮いたお金を修理費や次の車を購入するために貯蓄したほうがよいと判断しました。

全損事故の場合はどうするの?

全損事故の場合でも満額保証されることは少ないと言われています。

それは自動車の値下がり率が「年30%程度」と、毎年車の価値が減少するためです。

下の画像をご覧ください。

500万円で購入した車も6年経つと65万円しか価値が残らないのです。

※車の車種によりこの値下がり率は変動しますので、あくまで一般的なお話です

このことから、事故を起こしても『少額の保証』で『後払い精算のような保険』には入らず、 月々浮いたお金を修理費や次の車を購入するために貯蓄する判断をしました。

どうしても乗りたい車で無理をして買った車でなければ、車両保険は不要だと私は思います。

無理して買った車が全損事故でローンだけ残るというのは悲しいですからね。。。

まとめ

いかがでしたでしょうか。

私は医療保険解約で1.7万円、車両保険解約で8000円、計2.5万円を月々浮かすことができました。

年間で表すと30万円の削減です。これは大きいですよね。

この節約は『電気をマメに消す』や、『食費を抑える』といったストレスを抱える節約ではありません。

私も以前は『なんとなく不安だから』、『みんなが入っているから』という理由で加入していましたが、保険に関して学び必要かどうか自分で判断できるようになりました。

保険は家庭状況、貯蓄状況等により必要なものが変わりますが、本記事が皆さんの生活に少しでも役立てれば幸いです。

P.S

自動車の年値下がり率を知ってから、新車で買うより型落ち中古車を買ったほうがお得だと感じたので、新車ローンで購入していた車を売り中古車を一括で購入しました。

車のローンは月々3.6万円だったので、月々の固定費は上記の2.5万円と合わせて6.1万円削減できました。

それではまた!

コメント